Con la Legge di Stabilità 2015 (Legge 23 dicembre 2014 n° 190 pubblicata sul Supplemento Ordinario n. 99 alla Gazzetta Ufficiale n. 300 del 29/12/2014) vengono prorogate a tutto il 2015 le detrazioni del 65% per le riqualificazioni energetiche degli edifici e per gli interventi di messa in sicurezza sismica e le detrazioni del 50% per le ristrutturazioni edilizie e per l’acquisto di mobili ed elettrodomestici efficienti.

Le disposizioni che interessano sono esplicitate al comma 47 dell’unico articolo che compone la Legge di stabilità 2015, modificando e integrando gli articoli 14 e 16 della Legge 3 agosto 2013, n°90.

INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI

La principale modifica sostanziale riguarda l’estensione della detrazione, sempre nella misura del 65%, per le spese sostenute, dal 01/01/2015 e fino al 31/12/2015, alle seguenti fattispecie:

– all’acquisto e la posa in opera di schermature solari (cfr. norma UNI EN 13363 concernente Dispositivi di protezione solare in combinazione con vetrate), di cui all’allegato M al D. Leg.vo 192/2005 (introdotto dal D. Leg.vo 311/2006), fino a un valore massimo della detrazione di 60.000 euro;

– spese di acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di 30.000 euro.

La proroga del 65% per i serramenti e, soprattutto, l’estensione alle schermature solari rappresenta un segnale molto positivo per l’intero comparto dell’involucro edilizio. Quest’ultimo risultato inoltre riconosce l’apporto delle schermature solari al risparmio energetico degli edifici, anche se si attendono i regolamenti applicativi per la piena operatività sul mercato delle detrazioni del 65% e per risolvere alcuni nodi non definiti.

INTERVENTI ANTISISMICI

Gli interventi su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2) e relativi all’adozione di misure antisismiche e per la messa in sicurezza statica, rientrano nella detrazione del 65% dal 1° gennaio 2015 al 31 dicembre 2015. Si ricorda che tali interventi – contemplati dall’art. 16-bis, comma 1, lettera i), del D.P.R. 917/1986 – sono agevolabili entro il limite massimo di spesa di 96.000 euro per unità immobiliare ed unicamente se riferiti a costruzioni adibite ad abitazione principale o ad attività produttive.

INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO

Con riferimento agli interventi di recupero del patrimonio edilizio (per un ammontare massimo di spesa di 96.000 euro) viene prorogata al 31/12/2015 la misura della detrazione al 50%.

ACQUISTO DI MOBILI ED ELETTRODOMESTICI

Con riferimento alle spese per l’acquisto di mobili ed elettrodomestici efficienti (classe A+ e A per forni) per l’arredo dell’immobile oggetto di ristrutturazione viene prorogato di un anno (e quindi al 31/12/2015) il termine finale entro cui devono essere sostenute le spese, fino a un massimo di 10mila euro, ai fini della detrazione del 50%. Viene ribadito, inoltre, che le spese per l’acquisto di mobili sono ammesse in detrazione se connesse ad una ristrutturazione edilizia e sono computate indipendentemente da quelle sostenute per i lavori di ristrutturazione.

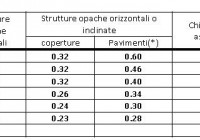

Tabella riepilogativa delle aliquote previste alla luce della Legge di stabilità 2015 con le relative scadenze

Infine, per le spese sostenute dal 1° gennaio 2015, agevolabili con le detrazioni per il recupero edilizio e la riqualificazione energetica, è previsto, sempre dal 1 gennaio 2015, l’aumento, dal 4% all’8%, della ritenuta operata dalle banche al momento dell’accredito dei bonifici di pagamento delle spese agevolate, a titolo di acconto delle imposte sul reddito dovute dall’impresa esecutrice.

Articoli che potrebbero interessarti: